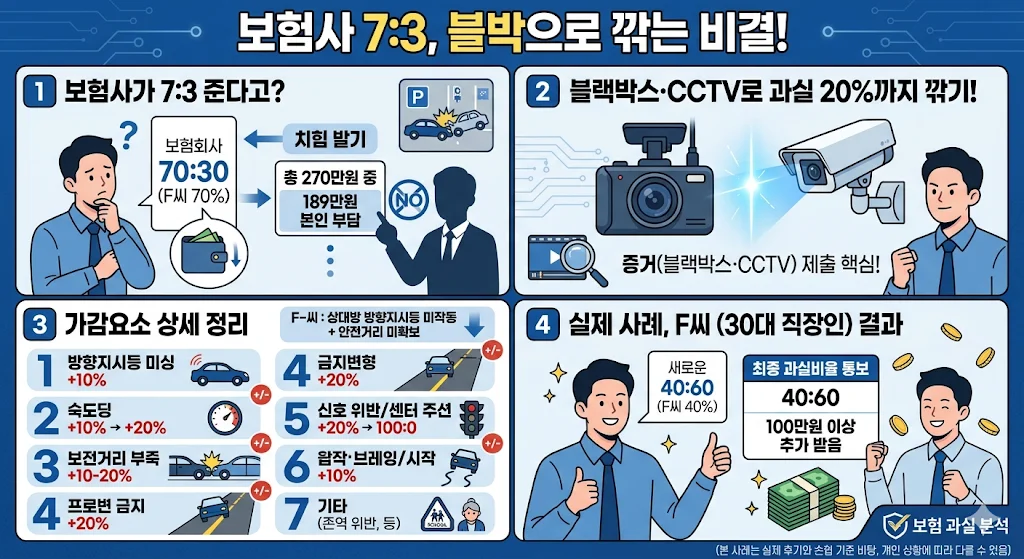

작년 10월, 경기 용인에 사는 35살 직장인 F씨(월급 실수령 320만원)는 아파트 지하주차장에서 출차하다 통로 주행 차량과 접촉사고가 났습니다. 보험사가 처음 제시한 과실비율은 70:30 (F씨 70%). 수리비 150만원 + 치료비 120만원, 총 270만원 중 189만원을 본인 부담하라는 통보를 받았죠. F씨는 “내가 출차했으니 당연히 과실이 크겠지” 했지만, 블랙박스 영상을 제출하자 40:60으로 바뀌었고 결국 100만원 이상을 더 받았습니다.

F씨처럼 “보험사가 7:3부터 부른다”는 말을 들은 사람들이 블라인드·보배드림·디시에 매일 글을 올립니다. “가감요소 뭐가 있나요?”, “블랙박스 제출하면 진짜 바뀌나요?”, “진짜 월급 압류되기 전에 어떻게 하나” 이런 불안이 쏟아지죠.

과실비율 가감요소 실제 적용 기준

손해보험협회 자동차사고 과실비율 인정기준(2023.6. 제10차 개정, 2026년 현재 적용)에 따라 기본과실에 ±5~20%씩 가감합니다. 증거(블랙박스·CCTV·사실확인원)가 핵심입니다.

주요 가감요소 (자주 적용되는 것들)

방향지시등 미작동 또는 지연

- 진로변경·좌회전·우회전 시 방향지시등 안 켜거나 늦게 켬 → +10% 과실 가산

- F씨 사고에서 상대방이 방향지시등 없이 통로 주행 중 급정거 → F씨 과실 10% 감경.

과속

- 제한속도 20km/h 초과 → +10%

- 40km/h 초과 → +20%

- 주차장 내 과속(20km/h 이상)도 가산 사례 많음.

안전거리 미확보

- 뒤차가 앞차와 너무 가까이 붙음 → +10~20% (후방추돌 시 뒤차 과실 증가)

진로변경 금지장소·방법 위반

- 황색실선·점선 무시 변경 → +20%

- 교차로 내 진로변경 → +10%

신호위반·중앙선 침범

- 적색신호 직진·좌회전 → +20% 또는 100:0 일방과실

- 중앙선 침범 → +20%

급제동·급출발

- 불필요한 급브레이크 → +10% (앞차 과실 증가)

기타 (2026년 강조되는 요소)

- 어린이보호구역·노인보호구역 위반 → 가중

- 블랙박스·CCTV 미제출 → 불리하게 적용되는 경우 많음

- 악천후(비·눈)에도 “더 조심해야 할 의무”로 과실 +5~10% 적용 사례 있음.

F씨는 블랙박스 영상으로 “상대방 방향지시등 미작동 + 안전거리 미확보”를 증명해 30% 과실을 깎았습니다.

사람들이 실제로 당하는 순서

- 사고 1~3일 : 보험사 “70:30입니다” 문자. F씨처럼 “내가 출차했으니 당연한가” 불안.

- 7~14일 : 사실확인원 + 블랙박스 제출 → 가감요소 적용 검토.

- 20~45일 : 최종 과실비율 통보. 바뀌면 보험금 재산정.

- 연체 연결 : 치료비·수리비 카드 결제 → 카드값 300만원 연체 → 추심 문자 → 지급명령-금전) → 통장 압류 직전.

한 30대 자영업자는 주차장 사고로 60:40 먹고 카드 연체 280만원 → 개인회생 고민까지 갔습니다. “신용회복위원회 상담 받았는데…” 하며 네이버 카페에 글 올렸죠. 상속포기 후 부모 빚 독촉 받는 사람들처럼, “한 번 과실비율 잘못 먹으면 생활 끝”이라는 공포가 비슷합니다.

가감요소는 증거로 입증해야 적용됩니다. 블랙박스·CCTV 없으면 보험사 기본과실 그대로 적용되는 경우가 대부분입니다.

실제 생활 사례 패턴

- 후방추돌 30대 : 뒤차 과속 + 안전거리 미확보 증명 → 100:0 받음.

- 좌회전 vs 직진 : 방향지시등 미작동 + 신호 지연 → 좌회전 과실 20% 감경.

- 마트·아파트 주차장 : 출차 차량이지만 상대방 급진입 증명 → 40:60으로 바뀜.

많은 사람들이 “보험사 담당자가 7:3 고정”이라고 느끼지만, 증거 제출 후 10~30% 바뀌는 사례가 정말 많습니다.

많이 헷갈리는 부분 Q&A

Q1. 블랙박스 제출하면 무조건 과실 줄어드나요?

아닙니다. 영상이 명확해야 합니다. 흐릿하거나 편집된 영상은 오히려 불리하게 작용합니다.

Q2. 가감요소 20%까지 깎을 수 있나요?

가능합니다. 여러 요소(과속 + 신호미준수 + 방향지시등 미작동) 중첩되면 20~30%도 조정 사례 있습니다.

Q3. 보험사가 가감요소 적용 안 해주면 어떻게 하나요?

손해보험협회 과실비율 분쟁심의위원회(무료) 신청. 블랙박스 첨부하면 대부분 조정됩니다.

Q4. 주차장 사고도 같은 가감요소 적용되나요?

네. 다만 주차장 내 속도·우선권 기준이 일반 도로와 약간 다르게 적용됩니다.

Q5. 과실비율 때문에 다음 해 보험료 오르나요?

과실 50% 이상이면 할증될 수 있습니다. 30% 이하로 낮추면 피해자로 할증 거의 안 됩니다.

F씨는 지금 “블랙박스 영상 분석해서 가감요소 제대로 따진 게 천만다행”이라고 합니다. 당신도 사고 후 보험사가 불리한 과실비율을 제시하면, 사실확인원 + 블랙박스 영상부터 제출하세요. 가감요소로 충분히 바꿀 수 있습니다. 비슷한 상황인 사람들이 정말 많아요. 증거만 제대로 있으면 돈을 더 받을 수 있어요.

(본 글은 손해보험협회 과실비율 인정기준(2023.6. 제10차 개정)